퇴직금은 목돈으로 수령하게 됩니다. 그래서 세금도 많이 납부해야 되는지 궁금하네요. 퇴직소득세 계산과정을 통해 퇴직소득세가 어떻게 부과되는지 알아보았습니다.

퇴직소득의 범위

1. 공적연금 관련법에 따라 받는 일시금(지연지급 이자 포함)

예시)

- 국민연금 가입자가 일부 금액을 반환일시금으로 수령하는 경우

- 군인연금 가입자가 연금을 일시금으로 수령하는 경우

2. 사용자 부담금을 기초로 하여 현실적인 퇴직을 원인으로 지급받는 소득

- 현실적 퇴직으로 지급받는 소득(단, 임원의 경우 퇴직소득 한도를 초과하는 경우 근로소득으로 봄)

- 퇴직금 중간 지급 사유에 해당하여 지급받는 퇴직금

3. 소기업·소상공인 공제금

4. 건설근로자의 고용개선 등에 관한 법률에 따라 지급받는 퇴직공제금

5. 과학기술인 공제회법에 따라 지급받는 과학기술발전장려금

6. 종교 관련 종사자가 현실적인 퇴직을 원인으로 종교단체로부터 지급받는 소득

세법상 퇴직 판정

사용자 부담금을 기초로 하여 현실적인 퇴직을 원인으로 지급받는 소득은 퇴직소득에 해당함

다만, 현실적인 퇴직 사유가 발생하였으나 퇴직급여를 실제로 지급받지 않는 경우 퇴직으로 보지 않고, 현실적인 퇴직사유에는 해당하지 않지만 퇴직금 중간 지급 사유에 해당하여 지급받는 퇴직금은 퇴직소득으로 봄

소득세법에 따는 퇴직 판정

1. 현실적인 퇴직사유가 발생하였으나 퇴직금 미수령 시 퇴직으로 보지 않는 경우

- 종업원이 임원이 된 경우

- 합병·분할 등 조직변경, 사업 양도 또는 직간접으로 출자관계에 있는 법인으로의 전출

- 동일한 사업자가 경영하는 다른 사업장으로의 전출

- 법인의 상근임원이 비상근 임원이 된 경우

- 비정규직 근로자가 정규직 근로자로 전환된 경우

2. 계속 근로기간 중 미리 퇴직금을 수령하여 퇴직으로 보는 경우

- 근로자 퇴직급여 보장법에 따른 퇴직금 중간정산 사유에 해당하는 경우

- 근로자 퇴직급여 보장법에 따라 퇴직연금제도가 폐지되는 경우

법인세법에 따를 현실적인 퇴직사유

3. 현실적인 퇴직사유를 열거하고 있으며 현실적인 퇴직으로 지급한 금액은 손금산입 함

- 사용인이 임원으로 취임

- 임원 또는 사용인이 법인의 조직변경, 합병, 분할 또는 사업 양도에 의하여 퇴직

- 근퇴법에 따라 퇴직급여를 중간 정산하여 지급한 때

- 정관 등에 따라 퇴직급여를 중간정산하여 임원에게 지급

퇴직소득세 계산방법

①퇴직소득금액

: 퇴직급여액-비과세소득(장해보상금 등)

②퇴직소득공제

③근속연수 공제에 따른 퇴직소득공제

| 근속연수 | 퇴직소득공제 |

| 5년이하 | 근속연수 x 30만원 |

| 10년이하 | 150만원+(근속연수-5) x 50만원 |

| 20년이하 | 400만원+(근속연수-10) x 80만원 |

④환산 급여

(퇴직소득금액-근속연수 공제)÷근속연수 × 12

⑤환산 급여공제

| 환산급여 | 환산급여공제액 |

| 800만원이하 | 전액 공제 |

| 7,000만원이하 | 800만원+(환산급여-800만원)x60% |

| 10,000만원이하 | 4,250만원+(환산급여-7,000만원)x55% |

⑥과세표준

환산 급여-환산 급여공제

기본세율

| 과세표준 | 세율 | 누진공제액 |

| 1,200만원이하 | 6% | - |

| 4,600만원이하 | 15% | 1,080,000원 |

| 8,800만원이하 | 24% | 5,220,000원 |

| 15,000만원이하 | 35% | 14,900,000원 |

| 30,000만원이하 | 38% | 19,400,000원 |

| 50,000만원이하 | 40% | 25,400,000원 |

| 50,000만원초과 | 42% | 35,400,000원 |

⑦환산 산출세액

(과세표준 ×기본세율)-누진공제액

⑧산출세액

환산 산출세액÷12x근속연수

사례로 퇴직소득세 계산해보기

A 씨 : 2001.01.01 입사/2020.03.28 퇴사/근속연수 20년/퇴직급여 1억 원

①퇴직급여액 1억

②퇴직소득금액 1억

③퇴직소득공제 1200만 원

→ 400만 원+(20년-10) x80 만 원=1200만 원

④환산 급여 5,280만 원

→ (1억-1,200만 원) x12÷20년=5,280만 원

⑤환산 급여공제 3,488만 원

→ 800만 원+(5,280만 원-800만 원) x 60%=3,488만 원

⑥과세표준 1,792만 원

→ 5,280만 원-3,488만 원=1792만 원

⑦환산 산출세액 160.8만 원

→ (1,792만 원 x 15%)-108만 원

⑧산출세액 268만 원

→ 160.8만 원÷12x20년

*퇴직금이 많을 수록 퇴직소득세도 만만치 않은데요 IRP계좌에서 퇴직금을 연금형태로 받는다면 퇴직소득세 30~40% 절감할 수 있습니다.

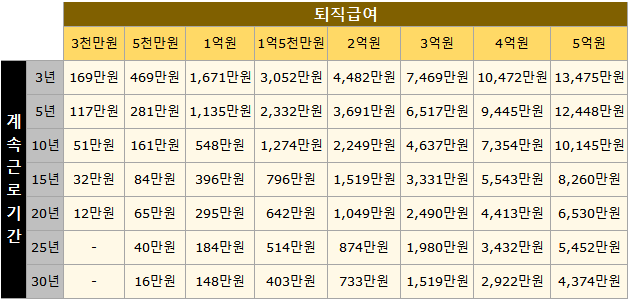

개인마다 퇴직소득세가 다를 수는 있지만 어느 정도 금액을 가늠해볼 수 있는 퇴직소득세 조견표입니다.

(표 자료출처:미래에셋_투자와 연금)

(자료출처: 국세청)

'재테크' 카테고리의 다른 글

| 2023년부터 ISA 계좌에서 주식투자 시 비과세 (0) | 2021.07.29 |

|---|---|

| ETF 잘 고르는 기본적인 방법 (0) | 2021.06.15 |

| 국민연금 받던 배우자가 사망시 유족연금 받을 수 있을까? (0) | 2021.05.17 |

댓글